燃料电池汽车(Fuel Cell Electric Vehicle,简称FCEV)是一种通过氢气与氧气反应产生电能来驱动电动机的汽车。与传统的内燃机汽车相比,燃料电池汽车在动力源上不依赖化石燃料,而是通过氢气作为燃料,通过电化学反应生成电能。氢气储存在车内的高压罐中,供给燃料电池堆,通过该堆与空气中的氧气反应,产生电能和水。电能则驱动电动机,推动车辆前进。

与传统的电池电动汽车不同,燃料电池汽车的优势之一是加注氢气的速度相对较快,通常仅需几分钟,而电动汽车则要比较长时间的充电。此外,燃料电池汽车的续航能力较为可观,氢气的单位体积内的包含的能量较高,因此能提供较长的行驶里程,这使其在长途行驶方面具有优势。

燃料电池汽车的另一个重要特点是排放物几乎为零。唯一的副产品是水蒸气,减少了空气污染和温室气体排放,这使得它在推动绿色交通和环保方面具备极其重大的潜力。然而,目前燃料电池技术仍面临一些挑战,包括氢气的生产、储存和运输成本比较高,氢气加注站的基础设施不完善等问题,这在某些特定的程度上限制了燃料电池汽车的普及。

尽管如此,燃料电池汽车依然被视为未来绿色出行的重要组成部分,多个国家和企业正在加大对这一技术的研发投入。随技术的进步和基础设施的改善,燃料电池汽车可能会在未来的交通运输中占据一席之地,特别是在商业运输和长途旅行等领域。

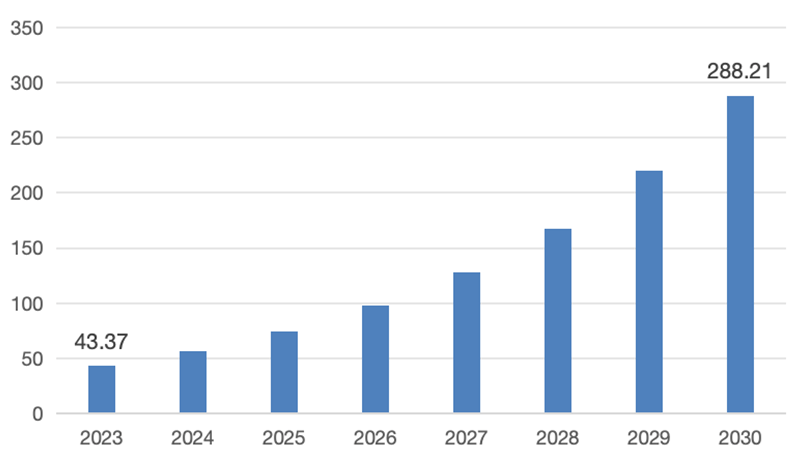

根根据汇睿咨询的数据,2023年全球燃料电池汽车市场规模约为49.37亿美元,预计到2030年将达到约288.21亿美元,年均复合增长率为31.07%。这一增长主要得益于政府对清洁能源交通的政策支持和补贴激励,尤其是在减少温室气体排放和推动绿色经济转型方面的压力日益增加。此外,燃料电池技术的慢慢的提升和氢气生产、储存、运输基础设施的逐步完善,也为燃料电池汽车的普及创造了有利条件。花了钱的人环保和长续航能力的需求增强,和汽车制造商对燃料电池技术研发的加大投入,进一步促进了市场的快速扩展。

资料来源:第三方资料、新闻报道、业内专家采访及汇睿咨询整理研究,2024年

2023年,中国燃料电池汽车市场规模达到62.19亿元人民币,主要得益于中国政府在推动绿色交通和能源转型方面的政策支持。中国政府已经出台了一系列促进燃料电池汽车发展的政策,如补贴、税收优惠和鼓励氢能基础设施建设等。此外,中国在氢能生产、储存和分配技术方面的持续投资,也为燃料电池汽车市场的加快速度进行发展提供了技术保障。随着各地城市在减少碳排放和优化能源结构方面的需求一直增长,燃料电池汽车在中国市场的应用前景广阔。尤其是在长途运输、商用车领域,燃料电池汽车因其较长的续航能力和较短的加氢时间,得到了比较广泛的关注。同时,中国国内领先的汽车制造商和燃料电池技术公司,如比亚迪、长城汽车、上汽集团等,都在加大研发投入,推出更多符合市场需求的燃料电池汽车车型。中国燃料电池汽车市场的迅速增加还得益于地方政府对氢能产业的支持,尤其是在一些氢能示范城市和园区,慢慢的开始建设完善的氢气加注站网络。这些举措为燃料电池汽车的普及奠定了基础,有望逐步推动市场规模的提升。

燃料电池汽车产业链可以大致分为上游、中游和下游,其中每个环节都在推动整个产业的发展。上游最重要的包含原材料供应和核心研发技术,技术创新和原材料的生产是燃料电池汽车发展的基础。中游则集中在整车制造和核心系统的集成,燃料电池系统、氢气储存和电动驱动系统的制造和集成是中游的关键部分。下游则涉及到燃料电池汽车的市场销售和氢气加注站的建设运营,售后服务和维修也属于这一环节。

上游环节中,原材料供应是燃料电池技术发展的重要支撑,最重要的包含氢气的生产和储存技术。氢气作为燃料电池汽车的核心能源,其生产方式有多种,包括水电解、天然气重整和煤气化等。随技术的进步,绿色氢气的生产慢慢的变成为主流,但氢气的生产、储存和运输仍面临较高的成本。除了氢气之外,燃料电池的关键材料还包括电池膜、电极以及催化剂等,特别是铂金催化剂的应用,尽管成本比较高,但仍然是目前大部分燃料电池系统的主要材料。

中游环节最重要的包含燃料电池汽车的整车制造和核心系统的设计与集成。整车制造商需要将燃料电池堆、电动驱动系统、氢气储存系统等组件整合为一辆完整的燃料电池汽车。在这一环节中,燃料电池堆的设计与技术优化是核心问题,怎么样提高燃料电池的能效、减少相关成本,并延长常规使用的寿命是技术研发的重点。除此之外,氢气的储存与加注系统的设计也至关重要,高压氢气罐和加注站的建设不仅影响车辆的续航能力,还必然的联系到用户的使用体验和安全性。

下游环节则集中在燃料电池汽车的市场应用和基础设施建设上。随着全球对环保的日益关注,燃料电池汽车在公共交通、商用车、长途运输等领域的应用逐渐增多。为了确认和保证燃料电池汽车的普及,氢气加注站的建设和运营是至关重要的一环。加注站需要出示稳定、便捷的氢气补充服务,推动燃料电池汽车的广泛应用。此外,售后服务和维修体系的建立也对市场推广起到关键作用,特别是燃料电池堆和氢气储存系统的维护与保养,要专业的技术上的支持和服务网络。

在这些环节之间,政策的支持和市场的需求是促进产业链发展的重要动力。各国政府通过补贴、税收优惠以及加氢站基础设施的建设,推动了燃料电池汽车产业的快速发展。随技术的进步和市场的成熟,燃料电池汽车产业链将逐步完善,未来有望在全世界内实现更广泛的应用,成为推动绿色交通和能源转型的重要力量。

汇睿咨询的报告数据显示,燃料电池汽车市场的竞争格局目前呈现出多元化的趋势,各大汽车制造商、燃料电池技术公司、氢气供应商以及政府机构都在该领域积极布局。随技术进步、政策支持和市场需求的增长,竞争格局也在一直在变化和优化。

首先,主要的汽车制造商是燃料电池汽车市场之间的竞争的核心力量。传统汽车巨头,如丰田、本田、现代、奔驰、宝马等,已经在燃料电池汽车领域进行了早期的布局。丰田的“Mirai”、本田的“Clarity”、现代的“Nexo”是目前市场上较为知名的燃料电池车型,这一些品牌凭借雄厚的研发实力和成熟的技术优势,在市场中占据了较为领先的地位。尤其是丰田,在燃料电池技术上已经积累了较为丰富的经验,并在氢气储存技术、燃料电池堆的性能提升方面持续进行创新。此外,随着中国市场的崛起,一些本土汽车制造商如比亚迪、长城汽车、上汽集团等也开始加大在燃料电池汽车领域的研发投入,抢占市场份额。

其次,燃料电池技术供应商在市场之间的竞争中扮演着重要角色。燃料电池的核心技术涉及氢气的电化学反应过程,其性能和成本直接影响到整车的市场竞争力。全世界内的燃料电池系统供应商,如美国的Plug Power、Ballard Power Systems、加拿大的Hydrogenics、德国的内燃机制造商Bosch等,正在不断推出创新的燃料电池堆和系统解决方案。这一些企业通过与汽车制造商和氢气基础设施建设商的合作,推动燃料电池技术的应用普及。

另外,氢气供应链的建设也是市场之间的竞争的重要的条件。燃料电池汽车的普及离不开完善的氢气生产、储存和运输体系。氢气加注站的建设和运营是决定燃料电池汽车市场能否快速扩展的一个重要环节。全世界内,多个能源公司和石油公司也在积极投资氢气生产和基础设施建设,包括壳牌、道达尔等大型能源企业都在布局氢气加注站的网络。这一些企业通过提供稳定的氢气供应,支持燃料电池汽车的推广应用。

除了传统汽车和燃料电池技术供应商,政府政策在燃料电池汽车市场之间的竞争中的作用也不可忽视。全球各国政府为了推动绿色交通和可持续发展,纷纷出台了激励政策,如购车补贴、税收优惠、氢气基础设施建设补贴等,刺激市场需求的增长。尤其是在中国、日本、德国等国家,政府通过多项政策支持燃料电池汽车产业,形成了良好的市场氛围和竞争环境。

随着市场的成熟和技术的进步,燃料电池汽车的竞争格局正逐步从技术创新向市场占有率的争夺转变。不同国家和地区的政策差异、技术标准的不同以及氢气加注站的建设速度,将成为各大竞争者在未来市场之间的竞争中的重要考量因素。预计在未来几年,随着燃料电池技术成本的逐步降低和氢气基础设施的完善,燃料电池汽车的市场之间的竞争将更激烈,市场格局也将呈现更为复杂和多元化的态势。

燃料电池技术的持续进步是推动市场发展的核心因素之一。随着催化剂材料(特别是铂的使用)和电池堆技术的优化,燃料电池的能效逐步提升,而成本年年在下降。尤其是在催化剂替代、氢气储存技术(如高压氢气储存和液态氢储存)和氢气生产(尤其是绿色氢气的制备)方面的突破,为产业链降本增效创造了条件。预计到2030年,随着规模化生产和技术成熟,燃料电池系统的生产所带来的成本将降低60%以上,来提升燃料电池汽车的市场竞争力,推动其在消费的人市场中的普及。

氢气加注站的建设是燃料电池汽车普及的基础设施保障。尽管氢气加注站的布局和建设成本比较高,但随着政府和私人资本的持续投入,全世界内的氢气供应和加注网络正在慢慢地完善。特别是欧洲、北美和亚洲一些主要市场,已有多个城市和区域规划了氢气加注站的建设项目。未来几年内,氢气加注站的数量预计将大幅度的增加,覆盖更广泛的区域,这将有利于缓解花了钱的人续航里程和加氢便捷性的顾虑,推动燃料电池汽车的市场渗透率。

政府政策在推动燃料电池汽车市场发展中扮演着至关重要的角色。各国政府为实现碳中和目标和促进绿色交通,已出台一系列激发鼓励措施,包括购车补贴、税收减免、研发资助等。尤其在中国、日本、德国、美国等国,政策层面的支持不仅限于消费者补贴,还涵盖了燃料电池研发技术、氢气基础设施建设以及环保标准的强化。这些政策推动了市场需求的增长,尤其是在商用车和公共交通领域,燃料电池汽车的应用前景更加广阔。

报告的内容:报告系统地统计了全球与中国市场燃料电池汽车的市场的产能、销售额、价格及未来发展的新趋势,分别从重点厂商、不一样的产品类型,不同应用领域,不一样的区域市场等多重维度分析各类细分市场的市场空间、发展的新趋势及主要特征,全面地梳理了全球与中国市场的主要厂商产品特点、市场定位、经营状况及其的市场占有率,以期为业内厂商、相关领域投资者、有关政策制定及决策者,提供全面、客观的市场研究报告,为各种类型的市场研究人员,投资人员,政府部分提供较为可靠的决策信息支持。

*本文内容皆为汇睿咨询原创,如需转载或引用,务必标注明确出处。如有违背,我司将保留追究法律责任的权力。

以上内容均来源于汇睿咨询发布的《2024 年全球与中国燃料电池汽车市场之间的竞争格局与发展前途研究报告》。汇睿咨询是专业的市场研究机构,专注于细分市场调查与研究、专家网络、市场现状及预测、公司竞争分析、专精特新小巨人企业市场占有率调研、专项调研、未来市场发展的潜力分析、消费者行为分析等。公司致力于为各个行业提供最全面、最新的深度研究报告,帮助客户梳理、整合业内最新市场信息,为客户提供客观、理性、简便的决策参考信息,为决策者提供降低投资风险,把握未来市场发展的潜力的有效工具。同时,汇睿咨询(BSR)也是一个报告收录平台,该平台主要帮助咨询行业人员,各种类型的市场研究工作者交流成果、交流报告、交流观点、交流经验的分享平台。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。